Le 24 août 2020, par Christophe Brochard (Temps de lecture : 2 min)

Placement le plus utilisé en France, l’assurance-vie n’en reste pas moins un produit technique qui fait l’objet de nombreuses idées reçues. A travers cette série d’articles, nous souhaitons apporter certaines réponses, et vous aider à vous faire votre propre opinion. A la fin de cette série de 5 épisodes, vous saurez (presque) tout sur l’assurance-vie !

Cette affirmation fréquente n’a en réalité guère de sens, car il convient de bien distinguer l’enveloppe fiscale que constitue l’assurance-vie au sens large, des supports financiers qui peuvent la composer et notamment des fameux “fonds en euro”. En réalité, l’enveloppe assurance-vie peut contenir une multitude de supports en son sein : actions, obligations, fonds en euros, taux, métaux, immobilier… Ce sont les supports que vous avez achetés au sein de vos assurances vie qui font le rendement ou au contraire le non-rendement de votre épargne.

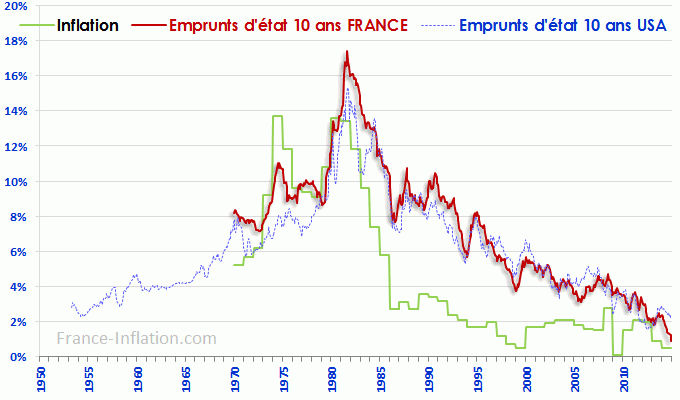

S’il est vrai que les supports phares de l’assurance vie sont les “fonds euros”, leur rendement baisse tendanciellement depuis plus de 30 ans. Pourquoi ? Lorsque vous investissez dans un tel support, l’établissement gestionnaire place ces sommes majoritairement dans des obligations d’état. Or ces obligations étatiques voient leur rendement baisser depuis 1982. Il sont même souvent négatifs aujourd’hui en Europe. Les nouvelles souscriptions obligent les assureurs à acquérir des obligations émises à taux négatifs, ce qui va peser longtemps sur les rendements, et va même remettre en cause la garantie en capital nette de frais du contrat d’assurance sur ces fonds.

Ainsi, Jean-Laurent Granier, PDG de Generali France expliquait fin septembre 2019 : “Le modèle de la sécurité absolue, de la liquidité permanente, de la garantie totale et à tout instant du capital, qui est finalement une réplication du modèle du Livret A, est à bout de souffle. Le monde du fonds euros-roi est terminé ! »

En ce sens, l’affirmation selon laquelle “l’assurance vie en fonds en euro” ne rapport plus rien est vrai. Pour autant, cela ne veut pas dire que l’assurance vie dans son ensemble n’offre plus de rentabilité.

Aujourd’hui, pour espérer de la performance sur votre assurance-vie, il convient de se pencher sur les autres supports proposés par l’assurance vie, d’accepter un certain niveau de risque, et de sélectionner les gérants de fonds qui vous semblent intéressants. C’est la sélection méticuleuse de ces gérants qui va vous permettre de créer de la performance pour votre épargne.

La sélection n’est pas statique, elle nécessite flexibilité et réactivité pour assurer une gestion quasi-quotidienne des supports et offrir une rentabilité intéressante.

Si la très grande majorité des gérants font plus ou moins la performance moyenne du marché à long terme (c’est statistiquement vérifié), nous avons remarqué qu’il existe de véritables Mozart de la gestion financière, qui surperforment largement les marchés, parfois pendant quelques années, parfois pendant plusieurs décennies.

Grâce à nos outils et nos méthodes propriétaires, nous suivons l’investissement des contrats de nos clients depuis 2007. Nos méthodes nous ont valu d’être lauréat en mai 2016 du concours national du meilleur sélectionneur de fonds organisé par la revue Les Echos-Investir.

Conclusion

Ainsi, l’assurance-vie est l’enveloppe d’épargne idéale, elle offre, à tous, des avantages fiscaux pour épargner, réaliser ses projets, transmettre à ses proches un capital souvent exonéré de droits de succession, protéger son conjoint.

Lorsque la gestion à l’intérieur du contrat est réactive à travers une sélection méticuleuse des supports, et lorsque l’on s’éloigne naturellement des fonds en euros, l’assurance vie peut être une enveloppe qui rapporte, bien plus que si on laissait ces sommes dormir sur des comptes courants.

Conseil en investissement financier agréé