(Temps de lecture : 4 min)

Pour bien comprendre, il faut tout d’abord savoir comment sont établis les taux de rendement de votre assurance vie. L’assureur place sur les marchés l’argent que vous lui confiez. Dans le cas des fonds en euro, il achètera essentiellement des titres financiers réputés sécurisés comme des obligations d’Etat ou d’entreprises. C’est grâce aux revenus tirés de ces placements (intérêts et plus-values) qu’il pourra vous verser, à son tour, une rémunération.

Problème : notre économie traverse une longue phase de taux d’intérêt bas. Si bien que ces placements sont de moins en moins rentables tendanciellement. C’est un fait.

Un contexte financier inédit pour l’épargnant

La baisse des taux obligataires a entraîné les rendements de l’épargne monétaire vers 0%, et parfois en-deçà. Le rendement moyen des fonds en euros à suivi la même trajectoire puisque lié au taux moyen d’emprunt d’Etat français (TME) qui n’a cessé de diminuer. Les principales conséquences de la baisse des taux sont les suivants :

-

Avantages & Opportunités

- Les Etats empruntent à bas coûts

- Prime à l’investissement, à la consommation et au risque

- Taux d’emprunts faibles

-

Inconvénients & Risques

- Le rendement de l’épargne tend à disparaître

- Fragilisation du bilan des banques, et des institutions financières

- Création de bulles : bulle obligataire & bulle immobilière

L’une des principales conséquences des taux bas : l’émergence de nouveaux risques sur le fonds en euros.

Cet article a été rédigé avec le témoignage exceptionnel de Jacques Cadenat, ancien gérant de l’un des meilleurs fonds en euros du marché, aujourd’hui président d’une société de gestion Sunny Asset Management.

La baisse des fonds euros : la faute à la réglementation

Jacques Cadenat l’affirme : la baisse des fonds en euros est structurelle ! La réglementation Solvency II, entrée en application le 1er janvier 2016, fixe le régime de solvabilité applicables aux entreprises d’assurances dans l’Union européenne. Cette réglementation impose aux compagnies d’assurances une gestion sous forte contrainte de leurs fonds en euros.

Ainsi, les choix d’investissement ne sont plus guidés par une vision économique et financière mais purement et simplement par des arbitrages réglementaires.

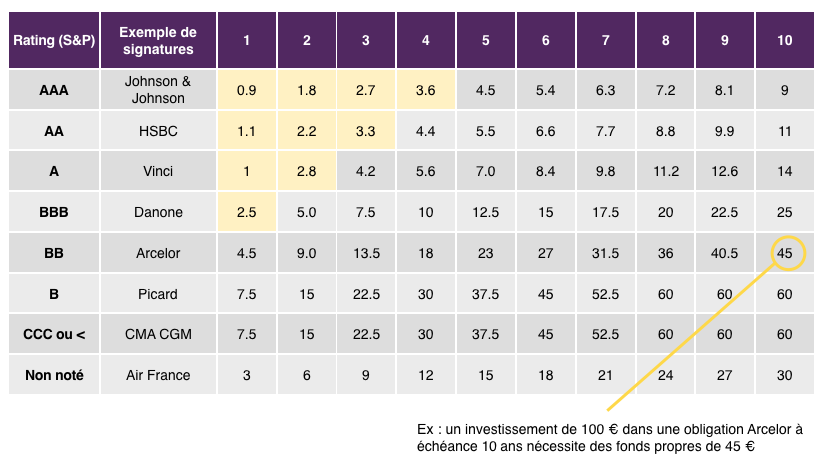

Avant Solvency II, quelle que soit la nature de l’investissement, la marge de solvabilité requise était de 4% : pour 100 € investis, la compagnie d’assurance devait constituer 4 € de fonds propres.

Depuis Janvier 2016, la marge de solvabilité varie en fonction du type d’actif acheté. Pour des actions européennes par exemple, la marge de solvabilité exigée est de 39€ (soit 39€ de fonds propre pour 100€ investi)

Exemple : un investissement de 100€ dans une obligation Picard à échéance 10 ans nécessite des fonds propres de 60€.

Quelques illustrations :

La marge de solvabilité réclamée pour la détention d’Obligations d’Etats des pays de l’OCDE ? 0%

Alors que les taux sont au plus bas depuis 30 ans et que la solidité financière des Etats de l’OCDE n’a jamais été aussi fragilisée, Solvency II contraint les Compagnies d’assurance à orienter les investissements des fonds en euros vers les obligations d’Etats ! Or, ces obligations étatiques ne rémunèrent plus et passent même en territoire négatif.

Conséquence de cette situation : les rendements des fonds en euros vont continuer de diminuer et de converger vers 1% voir moins au cours des prochaines années, et il ne parait pas judicieux d’y allouer son épargne. Il n’existe, à ce jour, aucune alternative parfaite aux fonds en euros (garanti en capital, liquide, sans volatilité) mais il existe des relais qui procurent un rendement attrayant avec une prise de risque maîtrisée. Pour en savoir plus, rendez-vous sur notre page : Placements financiers pour les particuliers.